もらい事故のあと、保険会社から早い段階で聞かされる数字のひとつが「自賠責の傷害120万円」です。

この数字だけ見ると、「120万円までは守られている」「そこまでは大丈夫」と思いやすいです。

でも、実際にはそんなに単純ではありません。

この120万円の枠には、治療費だけでなく、休業損害や慰謝料なども一緒に入ってきます。だから、治療が長引いて治療費が大きくなれば、そのぶん他の項目との関係はシビアになりやすいです。

この記事では、自賠責の傷害120万円の枠をどう考えるべきかを、被害者側の目線でQ&A形式に整理します。

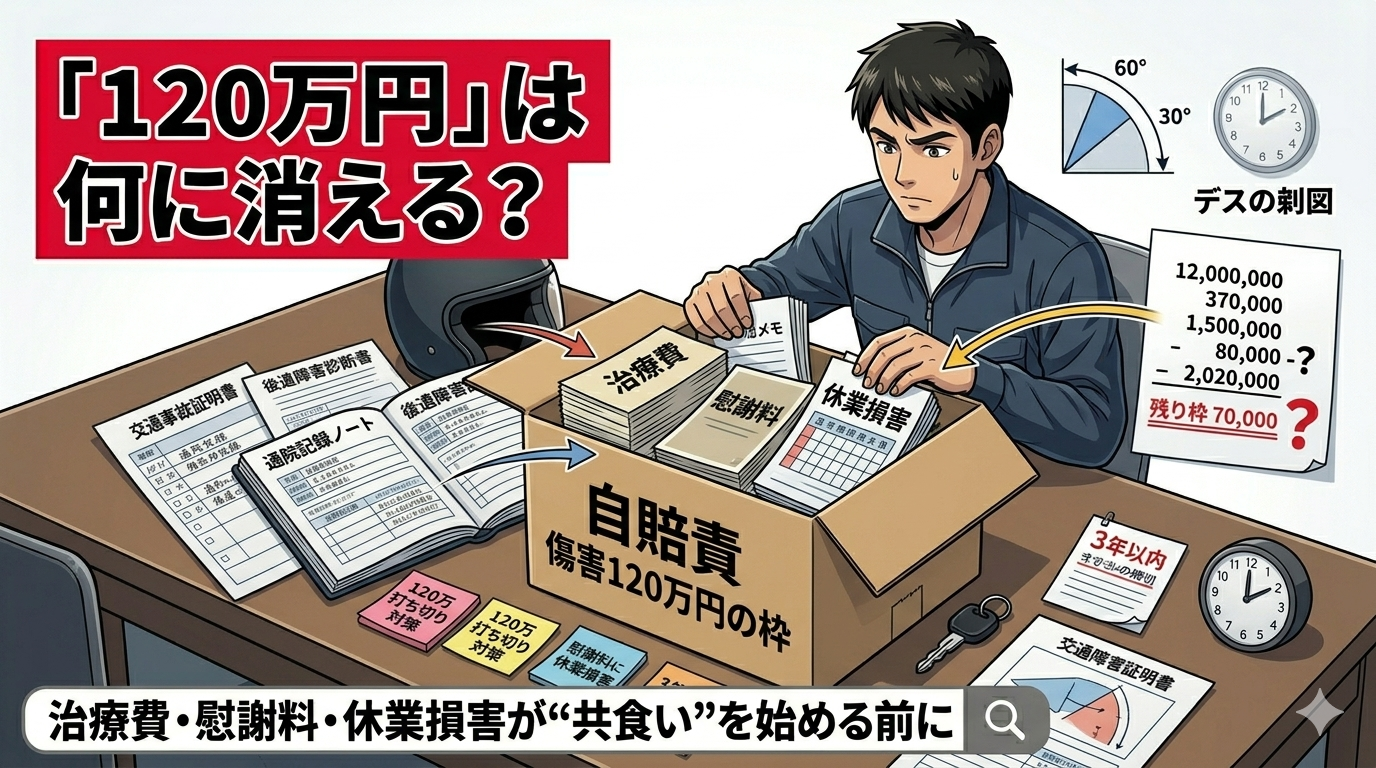

結論:120万円は「使えるお金」ではなく、「複数の損害が同居する箱」です

先に結論を書くと、自賠責の傷害120万円は「被害者が自由に受け取れるお金」ではありません。

実務では、次のような項目が同じ枠の中に入ります。

- 治療関係費

- 文書料

- 休業損害

- 慰謝料

- 通院交通費などの必要費用

つまり、120万円は「安心の数字」というより、複数の損害項目が同じ箱に入る有限の枠だと理解した方が現実に近いです。

自賠責120万円の疑問をQ&Aで整理

Q1. 自賠責の「傷害120万円」には何が入るのですか?

主に、治療関係費、文書料、休業損害、慰謝料などが入ります。

病院に払われる治療費だけの枠ではありません。

被害者から見ると、治療費も、働けなかった分の補償も、精神的苦痛への賠償も、同じ傷害枠の中で処理されることになります。

だから、どれか一つが大きくなると、全体の見え方が変わりやすいです。

Q2. 治療が長引くと、なぜ「他が苦しくなる」と言われるのですか?

同じ120万円の箱の中で、治療費、休業損害、慰謝料などが合算されるからです。

たとえば治療関係費が大きくなれば、そのぶん枠の残りは小さくなります。

被害者側からすると、治療を続けたいのに、同時に生活再建に必要な他の項目とのバランスもシビアになりやすい。ここがこの制度の苦しいところです。

Q3. 120万円を超えたら、もう終わりですか?

終わりではありません。

損害が120万円を超える場合、その超えた部分は加害者本人や加害者側の任意保険で賠償される整理です。

つまり、自賠責の120万円はあくまで傷害部分の限度額であって、損害全体の上限ではありません。

ただし、実務では「120万円を超えるかどうか」が、保険会社対応の空気を変えやすい節目になることがあります。

Q4. 任意一括対応って何ですか?

本来は、自賠責保険と任意保険は別々に請求するのが原則です。

ただ、被害者救済の迅速化などのために、任意保険会社が自賠責分も含めて一括して支払い、後から自賠責保険会社へ請求する運用があります。これが一括払い、いわゆる任意一括対応です。

被害者からすると窓口が一つに見えるので楽ですが、裏側では自賠責で回収できる範囲と、任意保険会社の負担部分が分かれています。

Q5. なぜ保険会社は治療打ち切りを急かしてくることがあるのですか?

被害者側から見ると、ここが一番腹落ちしにくいところだと思います。

一括対応の中では、自賠責の120万円で回収できる範囲を超えると、任意保険会社の実負担が現実化しやすくなります。

そのため、実務上は「このまま治療を続けるべきか」をめぐって、保険会社の姿勢が厳しくなることがあります。

もちろん、医学的に必要な治療を雑に切っていい話ではありません。ただ、なぜ打ち切り圧が出やすいのかの構造としては、この120万円の節目が大きいです。

Q6. 被害者は何を意識しておけばいいですか?

一番大事なのは、自分の損害の全体像を早めに意識することです。

- 治療費がどのくらい積み上がっているか

- 休業損害がどのくらい発生しているか

- 通院日数と慰謝料の関係はどうか

- 今後も治療継続が必要なのか

被害者は、ただ通院していればいいわけではありません。

「いま箱の中で何がどのくらい動いているか」を知らないと、後からかなり受け身になりやすいです。

Q7. 120万円の残りを自分で計算した方がいいですか?

ざっくりでも把握した方がいいです。

正確な処理は保険会社側で進みますが、被害者が何も分からないままだと、突然「今月で終了です」と言われた時に立て直しがききにくいです。

通院回数、治療費の規模、休業日数などをざっくり把握しておくだけでも、かなり違います。

Q8. 被害者請求では一部だけ先に請求できますか?

できます。

総損害額がまだ固まっていなくても、すでに発生している治療費や休業損害などについて、一部のみを請求することができます。

事故後すぐにお金が必要な場面では、この考え方を知っているかどうかで動き方が変わります。

Q9. 120万円を意識すると、通院を減らした方がいいんですか?

そこは単純に考えない方がいいです。

医学的に必要な治療を削ることと、損害全体を把握することは別です。

本当に必要な通院をやめてしまうと、症状や後遺障害の話でも不利になりやすいです。

大事なのは、「必要な治療を続けながら、枠の構造も理解しておく」ことです。

Q10. 一番意識すべきことは何ですか?

一番大事なのは、120万円を“もらえる額”ではなく、“複数の損害が入る箱”として見ることです。

この感覚があるだけで、治療、仕事、慰謝料、相談の優先順位を考えやすくなります。

被害者側なのにそこまで考えないといけないのはしんどいですが、現実にはそこがかなり重要です。

まとめ|120万円は安心の数字ではなく、整理して使うべき枠です

自賠責の傷害120万円は、治療費だけの話ではありません。

治療関係費、文書料、休業損害、慰謝料などが同じ枠に入る以上、治療が長引くほど全体のバランスはシビアになりやすいです。

ただし、120万円を超えたらすべて終わりというわけでもありません。

任意保険や被害者請求のルートも含めて、どこで何が動いているのかを把握しておくことが、被害者側にはかなり大事だと僕は思っています。

編集後記

被害者からすると、120万円の枠って単なる制度の数字じゃないんですよね。

通院を続けたい。でも治療費は積み上がる。休業損害も必要。慰謝料も、苦痛を考えれば譲れない。そんなふうに、生活再建に必要なもの同士が同じ箱の中で押し合っている感じがあります。

私は2025年12月、横浜市青葉区の交差点で信号待ち中にもらい事故を受けた。

その経験から言うと、最初は「120万円もあるなら十分だろう」と思いやすい。でも、実際に項目を並べていくと、この箱は思ったより静かに埋まっていきます。

だから僕は、この数字を安心材料としてだけ見てほしくないんです。

箱の大きさを知って、今どこまで使っているのかを意識して、必要なら早めに相談する。その方が、被害者として少しでも主導権を持ちやすいと思っています。

関連記事

- 「14級」と「12級」は別世界。後遺障害の等級を分ける“医学的証明”の壁と、現実の補償差をQ&Aで整理

- 治療費を打ち切ると言われたらどうする?一括対応終了後の動き方をQ&Aで整理

- 休業補償はどう考える?個人事業主・配達員の休業損害をQ&Aで整理

次に何を読むか迷ったら

もらい事故は、初動・通院・症状固定・後遺障害・示談まで、段階ごとに必要な知識が変わります。

この先の流れをまとめたハブ記事を用意しています。

→ もらい事故の実務地図(総合案内)へ戻る

コメント